|

初到奥克兰的华人移民朋友,都会考虑在这里买房置业,但也面临一个头疼的问题:每年要赚多少,才能比较轻松地买上一套心仪的房产?

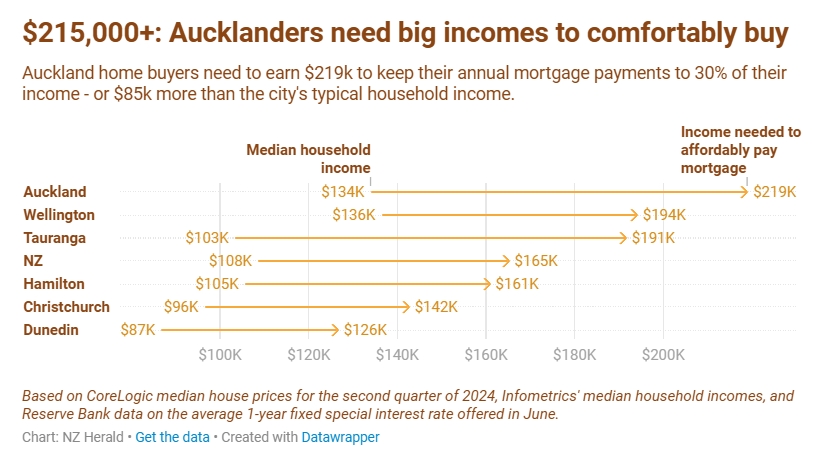

最近,新西兰先驱报经过调查,给出了一个精确的数字:家庭年收入达到22万纽币,或比典型的奥克兰家庭年收入高约1.5倍,才能轻松负担中等价位的房产。

按照新西兰先驱报的分析,如果购房者在今年6月份购房(央行还未降息),按房价中位数100万纽币计算,如果付20%的首付款,并获得了银行的一年期固定利率7.06%,那么在未来一年将付给银行65,630纽币的还款(降息后会少一些)。

这相当于一个新西兰典型城市家庭年收入(13.4万纽币)的49%。

相比之下,世界各地的许多研究都认为,当购房者将不超过30%的收入用于还房贷,才算是相对舒适的购房计划。

而要做到这一点,上面这个奥克兰家庭需要年收入219,000纽币,以此类推,惠灵顿家庭需要年收入194,000纽币,陶朗加家庭需要年收入191,000纽币,但尼丁家庭需要年收入126,000纽币。

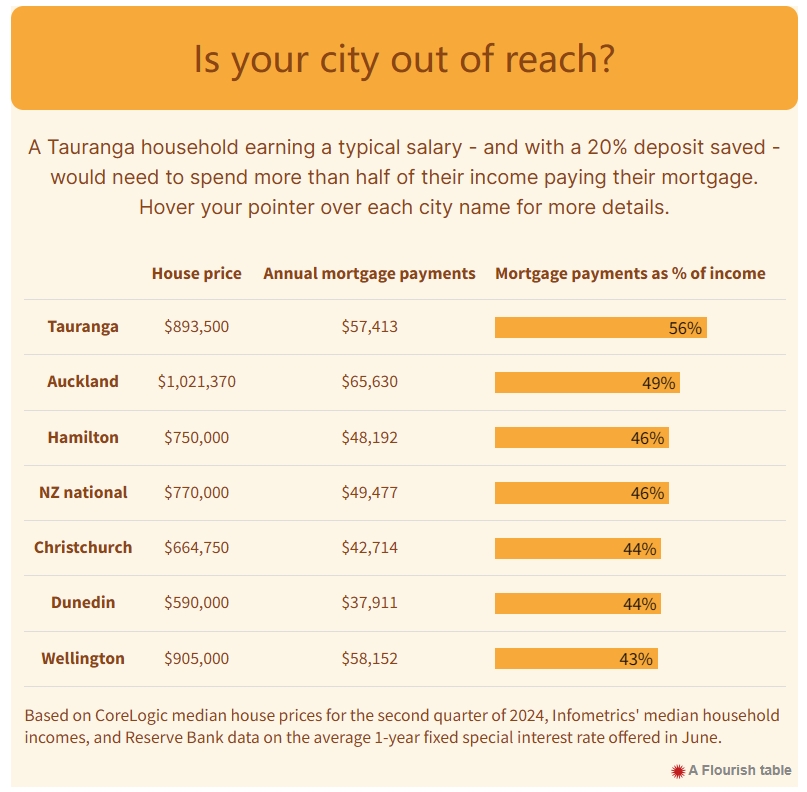

换个角度,根据实际收入来衡量,陶朗加是新西兰房价最难负担的主要城市。

根据CoreLogic的数据,陶朗加房价在今年二季度的中位数为893,500纽币,虽然比奥克兰低大约10万纽币,但购房者压力丝毫不轻。如果买家支付了20%的首付,那么未来一年将面临57,413纽币的还贷。

如果买家的家庭年收入中位数为103,000纽币,那么相当于56%的家庭收入都拿去还贷了。

按照同样的算法,惠灵顿市是新西兰房价最低的主要城市,其房价中位数为905,000纽币,家庭收入中位数为136,000纽币,是全国买房最舒适的。这意味着,典型的惠灵顿家庭会将其收入的43%用于还贷。

对于像陶朗加这样的城市,房价对于普通买家来说太高,不过Infometrics首席预测员Gareth Kiernan表示,许多买家可能已经有房,不需要面对买房的痛苦。

CoreLogic分析师、首席房地产经济学家Kelvin Davidson表示,尽管央行开始降息,房贷族的压力会轻一些,但只有建造更多房屋来增加供应,住房负担能力才会长期改善。

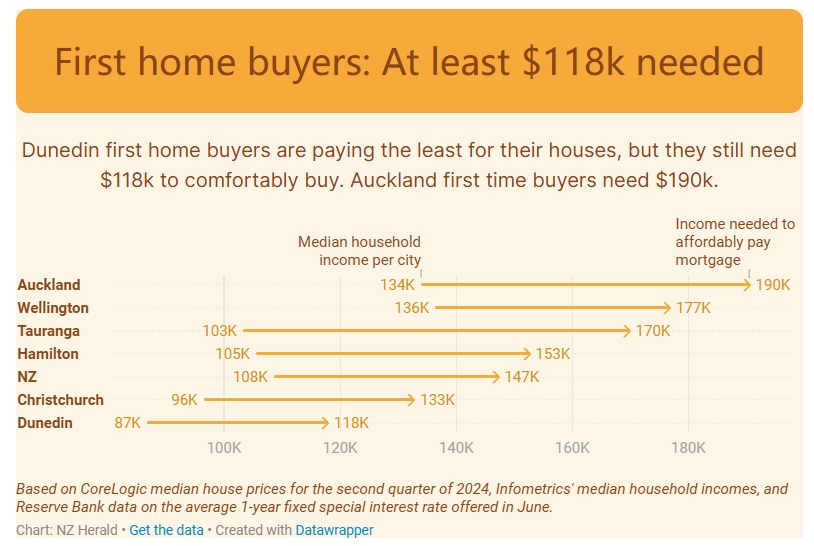

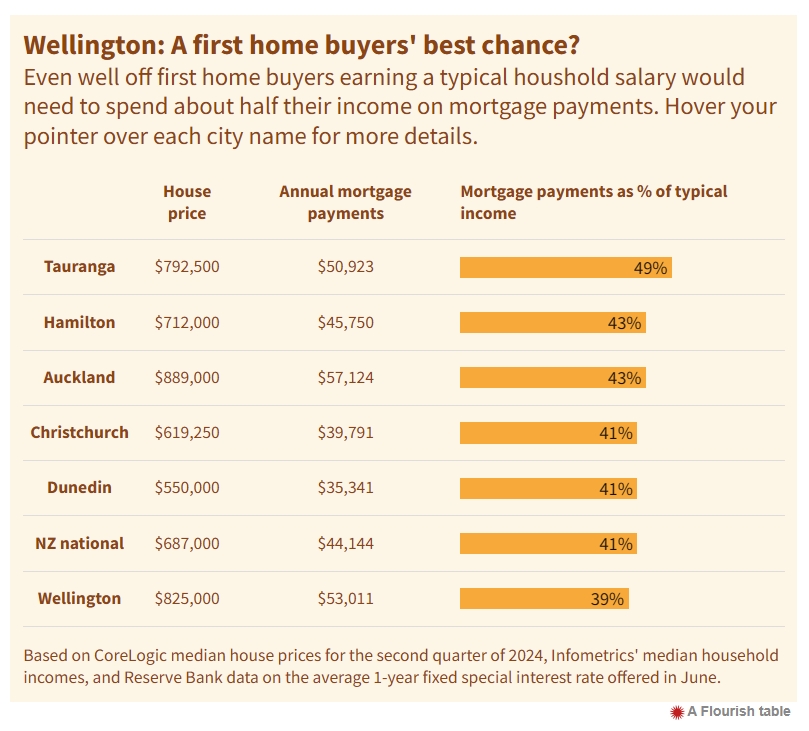

CoreLogic的数据显示,首次购房者通常比其他买家支付的房价更低。

在奥克兰,截至6月的三个月,首次购房者支付的房价中位数为889,000纽币,远低于整体的房价中位数102万纽币。

但即便如此,奥克兰的首次购房者仍然面临每年57,124纽币的房贷账单。如果轻松还贷,他们的家庭年收入要达到19万纽币,也就是比奥克兰的家庭收入中位数高出57,000纽币。

Davidson认为,许多能在当前市场成功购房的首次购房者的收入很可能高于普通家庭。许多首次购房的夫妻都是双职工,可能没有抚养孩子等额外费用。

但不管怎么说,在任何国家,购房都需要钢铁般的意志,新西兰尤其如此。

(转自天维网) |  /2

/2

发表于 2024-8-22 20:35

发表于 2024-8-22 20:35